2017年,全球貿易大環(huán)境并不樂觀:貿易保護主義抬頭;全年美元貨幣的不確定性增強,對全球的農藥貿易造成了不小的影響;農藥企業(yè)之間的兼并重組逐漸落地;在合并進程中,新活性分子的創(chuàng)新速度進一步放慢。

在全球行業(yè)格局新舊交替之際,中國農藥行業(yè)也經歷了較大的調整:中國新農藥管理條例出臺標志著中國進入“政策元年”,也預示今后農藥市場監(jiān)管力度加大,行業(yè)發(fā)展趨于正規(guī);2017年,部分原材料、原藥企業(yè)深陷停產限產旋渦,農藥供不應求,價格一度飆升,這也成為國際采購的年度級現象。

總體來說,整個行業(yè)在外力內因的共同作用下,曲折向上。在以下文章中,筆者嘗試從政策、市場、企業(yè)三個維度,為讀者細數2017年的行業(yè)事件和現象。也嘗試從中概括中國農藥行業(yè)的總體變化趨勢。

? 農藥管理條例出臺

2017年6月,中國農業(yè)部打破近20年形成的老舊管理體系,頒布實施堪稱“史上最嚴”的新《農藥管理條例》及《農藥登記管理辦法》等5個配套規(guī)章,對整個行業(yè)形成挑戰(zhàn)。中國已經從政策層面開始實施對中國農藥行業(yè)的革新,失序、混亂的市場環(huán)境將有所改變,良幣驅逐劣幣時代來臨,在新舊政策交接過程中,企業(yè)將面臨一系列轉型發(fā)展的難題。

? 環(huán)保督查愈加嚴峻

2014年開始,中國政府對化工污染行業(yè)展開核查,通過3年的執(zhí)行,這項政策已經引起了全球采購商的強烈關注,因為這直接影響到他們的原藥供應和價格,進而決定他們是否能順利完成采購計劃。2017年,督查形勢愈加嚴峻,成為常態(tài)化,在江蘇、山東、廣東等化工大省入駐企業(yè)開展督查,并將污染排放主要企業(yè)納入監(jiān)控范圍。在此過程中,也導致大批企業(yè)限產停產。一整年的農藥供應情況都異常緊張,也由此造成了全球性的“原藥短缺”現象。

? 化工園區(qū)集中

2017年中國化工園區(qū)的集中在提速。從2016年開始,全國開始大力規(guī)范化工園區(qū)。進入2017年,中國化工園區(qū)迎來行業(yè)大洗牌,也迎來更嚴格的園區(qū)規(guī)范。這一年,從整體來看,全國化工新園區(qū)投資標準提高、總數減少。地方上,全國化工重省山東是調整最為劇烈的省份,該省整頓撤銷了1/4的化工園區(qū),并于10月份通過了“史上最嚴化工園區(qū)認定標準”。化工企業(yè)向化工園區(qū)及園區(qū)規(guī)模的集中,也顯示了中國化工產業(yè)集群的趨勢。

? 供給側改革

2015年政府提出的“供給側改革”政策越來越頻繁地出現在了各種政府報告、行業(yè)會議中,也成為2017年農藥行業(yè)中的熱詞。農藥零增長政策的提出、對生物農藥的扶持、信息化精準化農業(yè)技術服務的推進等等舉措,都是對“供給側改革”的注解和落實。政策的推進,也對農藥企業(yè)的生產經營、產品結構的調整提出了更為迫切、更高的要求。農藥生產企業(yè)向生物農藥、飛防用藥、自主知識產權產品的開發(fā)等的轉變,企業(yè)間的競爭逐漸從同質化開始向個性化、特色化發(fā)生轉變。

? 原藥漲價 無貨可供

今年3月和10月召開的CAC及ACE展會上,從AgroPages記者與采購商、以及與中國農藥生產企業(yè)的交談中,我們感受到了一種前所未有的緊張情緒。從年初開始,原藥價格迎來了一波又一波的高潮,吡蟲啉、啶蟲脒、噻蟲嗪皆比去年同期價格高出一倍還多,甲維鹽、阿維菌素漲幅明顯,個別產品一貨難求。到了10月份的ACE會上,大部分中國廠家的態(tài)度為“不報價、不接單”的策略,部分外貿公司已將訂單轉向印度等國家。

然而,分析這一輪漲價的深層次本因,只有一部分是來自需求端的驅動,絕大部分還是基于環(huán)保壓力,由于環(huán)保政策的實施,企業(yè)開工受到重大影響。而這種局面也將促使農化行業(yè)加快淘汰落后產能,推動行業(yè)并購整合,據估計五年內將再淘汰40%中小廠家,屆時中國農藥生產將更為集中,具有完善產業(yè)鏈的企業(yè)將“強者愈強”。

展望2018年,預計在近一段時間內原藥市場還會出現一次漲價小高潮,但到5月份,這種情況就會趨緩。

? 出口形勢回暖

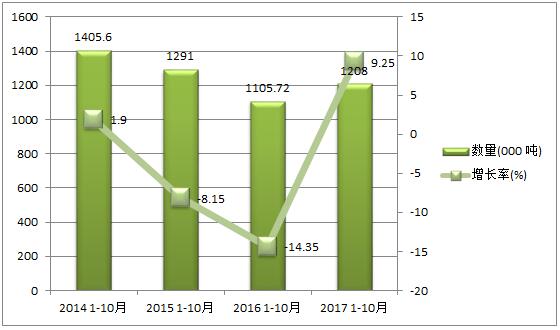

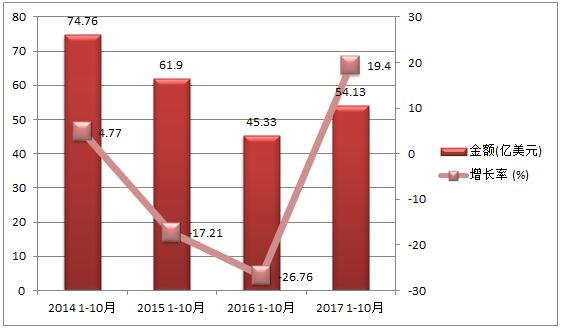

2017年,由國際需求回暖、原藥價格上漲帶來的是農藥出口兩年的衰退期的結束。該年度(數據來源ICAMA,1-10月)實現出口數量和出口金額的雙增長,出口金額增幅高于出口數量的增長,但從總體來看,出口量和出口金額尚未達到2015年水平。

中國農藥出口數量(2014-2017前三季度)

中國農藥出口金額(2014-2017前三季度)

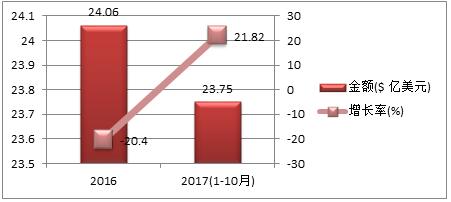

從出口結構來看,制劑出口數量和金額增幅依然大于原藥的增幅,這與今年中國出口結構的變化趨勢也保持了一致,顯示中國農藥出口結構的持續(xù)優(yōu)化。雖然目前中國正在經歷嚴格的環(huán)保風暴,但隨著行業(yè)的格局的變革深化,中國無可比擬的原藥生產供應鏈優(yōu)勢將得到充分釋放,為中國制劑生產和出口企業(yè)提供堅實的后盾。

中國農藥原藥出口數量(2016-2017)

中國農藥原藥出口金額(2016-2017)

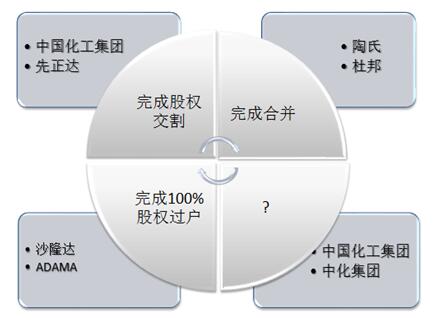

? 行業(yè)整合效應初顯

2017年,隨著全球農化行業(yè)的大型收購案的完成,六大農化巨頭時代已不復存在,新的格局正在形成,在此影響下,中國農化企業(yè)的整合加速。

- 6月,中國化工集團宣布完成對瑞士先正達公司的交割,這場500億美元的中國海外最大并購用時整整一年半,終于塵埃落定。美國、歐盟和中國“三足鼎立”的全球農化行業(yè)格局形成。

- 杜邦和陶氏化學也在今年8月31日正式完成合并,全球最大化工公司由此誕生。11月,合并后的陶氏杜邦農業(yè)事業(yè)部也以“合體”的形象首次亮相于11月召開的全國植保會,并推出了合并后的首款產品杜邦?佰靚瓏®殺蟲劑,以及陶氏益農®靈斯科®系列除草劑。

- 7月,ADAMA100%股權過戶至沙隆達,沙隆達從此一躍成為中國第一大農藥企業(yè),打造了作物保護行業(yè)唯一一家“立足中國、聯(lián)通世界”的國際化公司,并且是中國化工旗下唯一農資上市平臺,市值接近300 億。

- 早在2016年10月中旬,市場就傳出“中國化工和中化集團在先正達收購完成后也會實施合并”的傳言。雖然傳言在當時遭到了雙方的否認,但進入2017年,依然有不少人在猜測雙方是否會邁出整合的這一步。不過,合并還需要更多的促成因素。

2018,隨著合規(guī)要求的日益嚴格,新管理條例的執(zhí)行加深,行業(yè)內兼并重組現象只會愈演愈烈,沒有優(yōu)勢的企業(yè)很可能被淘汰出局或是被兼并,資源優(yōu)勢互補的企業(yè),也可能會走上強強聯(lián)手的道路,發(fā)揮出1+1>2的效果。

? 業(yè)績回暖

2017年,由于政策剛性拉動的價格上漲,以及海外需求的恢復,大宗產品草甘膦價格先抑后揚、多個殺蟲劑產品持續(xù)處于上漲通道,出口回暖帶來企業(yè)業(yè)績一片飄紅。

從2017年一季度開始,中國農藥上市公司景氣回升延續(xù),盈利顯著提升。進入第三季度,上市公司單季凈利潤接近上半年全部利潤總和。截止10月31日,前三季度中國上市農藥企業(yè)(未含新股中農立華)共實現主營收入985.75億元,凈利潤75.64億元。

2016-17年,農藥企業(yè)成功上市及擬IPO企業(yè)集中涌現,在此期間,江蘇劍牌、蘇利化工、中山化工、京博農化、豐山集團遞交上市申請,江蘇中旗、海利爾、先達、以及全國農資流通領域的領軍企業(yè)中農立華成功上市。這一方面是緣于中國IPO發(fā)審節(jié)奏的提速預期,另一方面也體現了企業(yè)進入資本市場的意愿強烈。

? 產品、定位轉型戰(zhàn)略開始落地

在中國農藥行業(yè)轉型升級的同時,原藥生產企業(yè)向制劑、向綠色環(huán)保的轉型戰(zhàn)略落地開花,前景釋放。隨著國家農藥化肥零增長的實施,農藥和化肥減量行動開展得如火如荼,生物菌肥、功能性肥料以其省工省時收到追捧,成為新一輪增長點。

- 江蘇好收成2015年就已經完成在生物農藥、生物肥料以及土壤修復等領域的布局,將更多的綠色的、功能性的作物保護產品整合至其作物解決方案中。經過2年時間的市場推廣和效果示范,好收成以申嗪霉素和蠟質芽孢桿菌為基礎的生物菌劑和菌肥產品獲得了市場的高度認可。

- 2017年8月,老牌農藥原藥供應企業(yè)輝豐將公司名從“江蘇輝豐農化股份有限公司”變更為“江蘇輝豐生物農業(yè)股份有限公司”,在現有成熟業(yè)務的基礎上,輝豐增加生物農藥、植物源農藥、農用微生物菌劑等生物制劑業(yè)務。11月,公司緊鑼密鼓推出了兩款聚谷氨酸生物肥料產品,目前正在登記注冊的微生物技術和產品超過30個。

- 福華通達從2013年就開始布局戰(zhàn)略轉型,其研發(fā)中心在數年間針對新劑型、老品種新工藝的開發(fā)方面做了大量的田試工作。福華將逐漸從原藥制造和銷售企業(yè)整體轉型至組合制劑品牌的全球化銷售階段。

? 產業(yè)鏈的積極拓寬

在環(huán)保政策引起的生產整頓的背景下,行業(yè)不僅涌現出大量橫向整合,上下游企業(yè)的整合也尤其引人關注。通過這種策略,農藥企業(yè)能夠快速打通自己的產品供應鏈,將核心的原料和中間體掌握在自己手中,增強連續(xù)化生產和供應實力。

6月,利民收購雙吉化工,完成了中國代森類殺菌劑行業(yè)的最大收購,代森類產能迅速擴大了10,000噸/年。同月,利民宣布收購丙森鋅原料生產企業(yè)山東達明,達明也是公司合作多年的原料供應商。通過這兩次橫向及縱向的快速整合,利民產品原材料供應獲得保障,也成為中國代森當之無愧的龍頭企業(yè),同時還提升了中國代森類農藥企業(yè)的國際市場競爭力。

? 跨國公司引領多元化的農業(yè)服務

作為能夠把握未來農業(yè)發(fā)展動向的全球top企業(yè),自然承擔起了行業(yè)發(fā)展先行者的責任。2017年跨國公司在中國的服務更加地多元化,顯示其在綠色農業(yè)、現代農業(yè)技術等方面的優(yōu)勢和實力。

- 通過“綠色增長計劃”,先正達在中國利用植保技術助力綠色增產,在控制病蟲草害的同時,降低面源污染,延緩土壤退化。除此之外,在保護土壤和促進生物多樣性方面的承諾,先正達與煙臺農科院、中國農科院蜜蜂所等合作,成為可持續(xù)農業(yè)發(fā)展的良好示范。

- 2017年7月,拜耳在中國完成了史上最大規(guī)模的無人機飛防現場。9月,拜耳正式啟動飛防探索渠道項目。10月,拜耳在中國正式推出WEEDSCOUT雜草識別應用程序,嘗試通過數字化平臺幫助農戶高效、準確地識別田間雜草,以可持續(xù)的方式提升農業(yè)生產效率。

- 安道麥12月年末正式宣布在中國推出系列數字化解決方案。通過引入已經在海外成功應用的產品,如Adama Wings軟件服務、“蜂群”式機器人、 FieldIn傳感信息服務、 CropVIEW®農業(yè)信息系統(tǒng)等,安道麥將以"差異化農化產品+數字農業(yè)"的雙驅新模式引領中國農業(yè)躍入一個全新的發(fā)展軌道。

結語

政策、市場、需求端變化、企業(yè)轉型政策,這些關鍵詞事實上是每個行業(yè)發(fā)展不變的話題。對于農藥行業(yè)來說,這幾年的外部環(huán)境變化尤其劇烈,對企業(yè)沖擊非常大,許多小企業(yè)在無所適從中黯然退出市場角逐。而另一些企業(yè),則進入到與數十年來的原藥生產和價格競爭相比更高級的競爭層面中,這是一場富含科技含量和前瞻性的嶄新的較量。

進入2018年,不僅企業(yè)的兩極分化將更加強烈,隨著產業(yè)的進一步集中,強者將愈強,其掌握的豐富產業(yè)資源或許將迸發(fā)出強勁的增長動力。相信未來越來越多的行業(yè)人士,會將目光聚焦到中國市場。